Az alábbi írás a portfolio.hu-n jelent meg. A nyelvezete nem éppen könnyed, de a hangvétele annyira eltér a korábbiaktól, hogy az megdöbbentett. A kormányzat eddig azt sugallta, hogy bankok népsanyargató multik, akik az extraprofitot folyamatosan szivattyúzzák ki az országból. Az lenne a legjobb, ha szépen összepakolnának és majd az állam megveszi őket, ami után sokkal jobban, profit nélkül üzemeltetnék az üzletet.

Ezzel szemben most azt olvasom az MNB munkatársaitól, hogy a bankok igenis fontos szereplői a társadalomnak, nem csak lehetséges, hanem szükséges is, hogy legyen tisztességes profitjuk. (10-12% return on earning). A javasolt 10 pont konkrét, számonkérhető cél. A legvégén lévő táblázat tényleges célértékeket tartalmaz. Az írás nekem azt sugallja, hogy profi szakemberek készítették. Ők sem tévedhetetlenek, de ahogy írták céljuk a társadalmi vita. Ez a fajta hozzáállás régóta hiányzott.

Kiemeltem a szövegben a szerintem fontos részeket. A 8-as pont különösen érdekes. Én előírnám, hogy minden befektetési jegynél tegyék kötelezővé a TER mutató közlését. Az is hasznos lenne, ha egy egyszerű banki kondíciós lista nem 26 oldal lenne (pl. Raifaisen).

Egy jól működő magyar bankrendszer 10 ismérve

2014.03.17 06:30

Nagy Márton – Vonnák Balázs

A hazai hitelintézeti rendszer legyen versenyző, átlátható és felelős, hatékony és tisztességes profitot termelő. A közvetítőrendszer megfelelő működése a hitelintézetek, a gazdaságpolitika és a szabályozó hatóságok közös érdeke és egyben közös felelőssége is. Emiatt egy olyan gondolkodás elindítását javasoljuk, amelynek célja a bankrendszer jövőképének kialakítása. Vitaindítóként 10 kritériumot definiálunk, melyek megítélésünk szerint a fenntartható gazdasági növekedést legnagyobb mértékben támogatni képes hitelintézeti rendszert jellemzik. A szerzők az MNB munkatársai.

Bevezetés

A 2007-2008-ban kezdődött globális válság súlyos zavarokat okozott a hazai pénzügyi rendszerben. Magyarország akkori pénzügyi sérülékenységéért elsősorban a hazai bankrendszer rövid lejáratú devizafinanszírozási igényéből fakadó likviditási, valamint a devizahitel-állomány miatt jelentkező szolvenciakockázatok tehetők felelőssé. A pénzügyi rendszer gyengesége, a hitelezés hiánya elmélyítette a recessziót, és lassította a kilábalást. Írásunkban arra vállalkozunk, hogy levonjuk a válság előtti időszak tanulságait a hitelintézeti rendszerre vonatkozóan, és azonosítsuk azokat a tényezőket, amelyek egészségtelen hitelezési gyakorlathoz, később pedig pénzügyi stabilitási problémákhoz vezettek. Annak érdekében, hogy a jövőben elkerülhetőek legyenek hasonlóan súlyos megrázkódtatások, kísérletet teszünk annak felvázolására, milyen bankrendszer támogathatná leginkább a magyar gazdaság fenntartható növekedését. Az általunk megfogalmazott kritériumokat kiindulópontnak, vitaindítónak szánjuk egy közösen, minden érintett bevonásával kialakítandó jövőképhez. A kritériumok egy része javaslat, mely a pénzügyi rendszer résztvevőinek magatartás-változása által teljesülhet, egy része viszont a jogalkotó és a szabályozói hatóságok által kikényszeríthető.

A 2007-2008-ban kezdődött globális válság súlyos zavarokat okozott a hazai pénzügyi rendszerben. Magyarország akkori pénzügyi sérülékenységéért elsősorban a hazai bankrendszer rövid lejáratú devizafinanszírozási igényéből fakadó likviditási, valamint a devizahitel-állomány miatt jelentkező szolvenciakockázatok tehetők felelőssé. A pénzügyi rendszer gyengesége, a hitelezés hiánya elmélyítette a recessziót, és lassította a kilábalást. Írásunkban arra vállalkozunk, hogy levonjuk a válság előtti időszak tanulságait a hitelintézeti rendszerre vonatkozóan, és azonosítsuk azokat a tényezőket, amelyek egészségtelen hitelezési gyakorlathoz, később pedig pénzügyi stabilitási problémákhoz vezettek. Annak érdekében, hogy a jövőben elkerülhetőek legyenek hasonlóan súlyos megrázkódtatások, kísérletet teszünk annak felvázolására, milyen bankrendszer támogathatná leginkább a magyar gazdaság fenntartható növekedését. Az általunk megfogalmazott kritériumokat kiindulópontnak, vitaindítónak szánjuk egy közösen, minden érintett bevonásával kialakítandó jövőképhez. A kritériumok egy része javaslat, mely a pénzügyi rendszer résztvevőinek magatartás-változása által teljesülhet, egy része viszont a jogalkotó és a szabályozói hatóságok által kikényszeríthető.

A hazai pénzügyi rendszer gyengeségének okai

A rendszerváltás és a piacgazdaságra történő áttérés alatt és után a közép-kelet-európai országok gazdasága sok szempontból hasonló pályát járt be, a válság mégis eltérően érintette őket. Különösen szembetűnő eltérések mutatkoztak a gazdaság vérkeringését szolgáló hitelezési aktivitásban. A válság kitörésekor a legsérülékenyebbek közé tartozó magyar bankrendszer tartósan gyengébb teljesítményt nyújtott a válság éveiben, mint a szomszédos országok.

Sérülékenységünk kialakulásának okai sokkal inkább az eltérő makrogazdasági mutatókban, gazdaságpolitikai és szabályozási környezetben, mintsem a régió többi országához alapvetően hasonló strukturális jellemzőkben keresendők. Magyarországon az expanzív fiskális politika és a megrekedt dezinflációs folyamat miatt a nominális forintkamat tartósan az euró és a svájci frank kamatok felett maradt. Az inflációs célkövetés és az árfolyamsáv inkonzisztens monetáris rendszerében a forint euróval szembeni árfolyama - néhány átmeneti gyengülést leszámítva - évekig a 250 HUF/EUR szint szűk környezetében mozgott, ami egyfajta árfolyamstabilitási érzetet nyújtott és az árfolyamkockázat alulbecsléséhez vezethetett. Mindez párosulva a háztartások elhalasztott fogyasztási keresletével és optimista jövedelemvárakozásaival a devizahitelek iránti kereslet felfutásához vezetett.

A hazai hitelintézetek ígéretes üzleti lehetőséget láttak a devizahitelezésben, és a hitelkondíciók fokozatos lazításával kockázatalapú versenyt indítottak. A válság előtti években az üzleti modell egyre egészségtelenebbé vált, és kialakult a jelentős mértékben külföldi forrásbevonásra és devizaswapra támaszkodó rossz szerkezetű hitelezési gyakorlat. A rossz szerkezet alatt elsősorban a lakossági svájci frank hitelezést értjük, de a vállalati kereskedelmi ingatlanfinanszírozásban is tetten érhető volt a bankok túlzott kockázatvállalása. A kockázatos lakossági és vállalati hitelezés tehát az elhibázott gazdaságpolitika és a hazai bankrendszer nem megfelelő reakciójának eredőjeként alakult ki, amihez hozzájárult az is, hogy a válság előtti években a makroprudenciális felelősségi körök és jogosítványok intézményi leosztása nem volt tisztázott.

Egy hosszú távon jól működő hitelintézeti rendszer 10 kritériuma

Magyarország hosszú távú gazdasági felzárkózása szempontjából kulcsfontosságú a hasonló pénzügyi rendszerkockázatok felépülésének megakadályozása. Meg kell szüntetni minden olyan ösztönzőt, ami a devizahitelezéshez hasonló káros jelenség kialakulásához vezethet. Prioritás az ország, és ezen belül is az állam eladósodottságának csökkentése, az önfinanszírozás erősítése, valamint az árstabilitás megteremtése és fenntartása. Ezen túlmenően a szabályozói környezet reformja is szükségessé vált. Az MNB - makroprudenciális jogosítványai és a mikroprudenciális felügyelet integrációja révén - 2013 óta már potens hatóságként léphet fel bármilyen jellegű rendszerkockázat felépülése ellen a pénzügyi szektorban.

A gazdaságpolitika rendbetétele és a szabályozói intézményrendszer kialakítása mellett szükség van egy jövőkép kialakítására is arra vonatkozóan, hogy milyennek kell lenni a fenntartható gazdasági növekedést lehető legnagyobb mértékben támogató hitelintézeti rendszernek . Ezen jövőképhez vitaindítóként megfogalmazunk 10 - részben kvalitatív, részben kvantitatív - ismérvet. A kritériumrendszer a szokásos stabilitási szempontok (szolvencia, likviditás) mellett tartalmaz versenypolitikai, fogyasztóvédelmi, valamint a jövedelemtermelő képességre és a reálgazdaság támogatására vonatkozó elemeket is. Bár a kritériumok alapvetően a hitelintézeti rendszer egészére fogalmaztuk meg, ez nem jelenti azt, hogy csak az átlagra vonatkozik az elvárás. Pont ellenkezőleg, minden banknak, hitelintézetnek törekednie kell arra, hogy egyedi szinten is feleljen meg az elvárásoknak.

A közelmúltban a holland kormány is elfogadott egy tanulmányt, amely az MNB-hez hasonlóan kritériumrendszert fogalmazott meg a bankrendszer kívánatos átalakulására vonatkozóan).

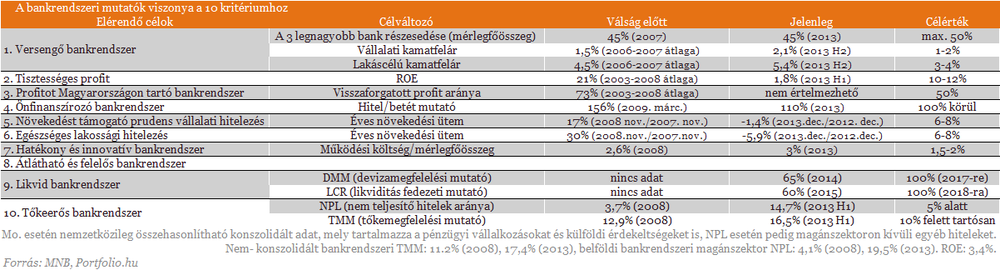

1. Versenyző bankrendszer

A bankok közötti verseny ösztönzi a beruházásokat, javítja a hatékonyságot, és valós költségeket tükröző kamatokat eredményez az ügyfelek számára. A verseny megfelelő szintjének szükséges feltétele, hogy a három legnagyobb bank piaci részesedése a jelentős piaci szegmensekben a jövőben se haladja meg az 50 százalékot.

Versenypolitikai szempontból nagyon aggályos, ha a magyar piacot elhagyni szándékozó nagyobb banko-kat az összeolvadás szinergiahatásai miatt másik, a piacon maradó nagybank venné meg, hiszen ebben az esetben a három legnagyobb bank piaci részesedése meghaladná az 50 százalékot. Mindez piac- és versenytorzító lenne. Az ilyen formában történő nagyra növés a "too big to fail" probléma miatt sem támogatandó.

Az alacsony koncentráció mellett az is fontos, hogy a bankok árban (kamatban és díjakban) versenyezzenek, ne pedig abban, hogy egyre kockázatosabb termékeket kínálnak és egyre kockázatosabb ügyfeleket hiteleznek meg. Hosszú távon a jelenlegi 5 százalék feletti kamatfelár helyett a lakáscélú hiteleknél 3-4 százalékpont, a vállalati hiteleknél pedig a jelenlegi 2 százalék feletti helyett 1-2 százalékpont között lehet az egészséges szint.

2. Tisztességes profitot termelő bankrendszer

A bankszektorban képződő profitok tisztességes mértékéhez versengő, hatékony bankrendszerre van szükség, amelyben a kamatok és a díjak képzése átlátható módon történik. Sem a túl magas, sem pedig a túl alacsony profit nem kedvező hosszú távon. Ha a profit túl alacsony, akkor a bankok nem tudnak elegendő tőkét képezni, és gyenge lesz a sokkellenálló képességük. A magas jövedelmezőség származhat abból, hogy a bankok bizonyos részpiacokon erőfölénnyel rendelkeznek, de rövid távon abból is, hogy túlzott kockázatokat vállalnak (hasonlóan a devizahitelezéshez). A magyar gazdaság fejlődését egy 10-12 százalék körüli tőkearányos nyereséggel (ROE) működő bankszektor szolgálja legjobban.

3. A profit nagyobb részét visszaforgató bankrendszer

A tőkeakkumuláció egyik fontos forrása a belső tőkeképződés, melynek során a tulajdonosok visszaforgatják a bankok működése során képződött nyereséget, s ennek révén javul a bankok sokkellenálló és hitelezési képessége. Fontos azonban az is, hogy az így növekvő tőkét fenntartható hitelezésre fordítsák a bankok. A bankoknak a Magyarországon megtermelt nyereségüknek legalább felét vissza kell forgatniuk magyarországi tevékenységükbe annak érdekében, hogy a középtávú potenciális növekedéssel konzisztens legyen a pénzügyi rendszer mélyülése.

4. Nagyobb mértékben önfinanszírozó bankrendszer

Ha a hitelállomány jelentősen meghaladja a betétállományt, a bankrendszernek külső forrásokat kell bevonnia. A hitel/betét arány csökkenése ezért mérsékli a megújítási kockázatot, és a jegybanknak kevesebb tartalékot kell megképeznie a hátralévő rövid külföldi források után. A belföldi finanszírozás nagyobb szerepe azért is kívánatos, mert a felívelő szakaszokban az olcsó külföldi források növelik a kockázatvállalási hajlandóságot, és táplálják a prociklikus viselkedést. Válságok alatt azonban a külföldi források hirtelen elapadhatnak, illetve jelentősen megdrágulhatnak. Emiatt fontos, hogy a hazai bankrendszer hitel/betét mutatója ne térjen el tartósan és számottevően a 100 százaléktól.

5. Növekedést támogató, prudens vállalati hitelezés

A hitelintézeti szektornak képesnek kell lennie arra, hogy folyamatosan és gördülékenyen ki tudja szolgálni a gazdaság mindenkori hiteligényét, beleértve a gazdaság kisebb vállalati szereplőit is, a kkv-szektort. A vállalati hitelezés terén érdemes megkülönböztetni a rövid-közép távú, valamint a hosszú távú elvárást. A következő években a hitelkínálati korlátok szintjét a 2005-ös szintre kell csökkenteni. Hosszú távon a vállalati szektorban pedig évi 6-8 százalékos hitelnövekedési ütem áll összhangban a reálgazdaság fenntartható növekedési pályájával. Kívánatos továbbá a hosszú lejáratú forinthitelek térnyerése is.

6. Egészséges lakossági hitelezés

Egészséges lakossági hitelezés esetén egyrészt elmondható, hogy a folyósított kölcsönök a lehető legnagyobb mértékben visszafizetésre kerülnek, másrészt pedig a kölcsönök folyósításának szabályai nem túl szigorúak, mert az növekedési áldozattal járhat. Ugyanakkor a túlzott mértékű hitelkiáramlás sem tekinthető egészségesnek, melynek megelőzésében az elsődleges szerep a banki kockázatkezelésé, ami az ügyfeleket és a bankokat egyaránt védi. Az MNB-nek makroprudenciális felelőssége van ezen a téren, és a rendelkezésére álló eszközeivel hatékonyan léphet fel a kockázatok újabb felépülése ellen. A devizahitel-állomány természetes leépülése után a lakossági szektorban évi 6-8 százalékos hitelnövekedési ütem áll összhangban a reálgazdaság fenntartható növekedési pályájával.

7. Hatékony bankrendszer

A bankok árképzését a verseny mértéke mellett hatékonyságuk is befolyásolja. A hatékony bankrendszer egyfelől alacsony működési költségekkel funkcionál, másfelől jó kockázatkezelési rendszerrel rendelkezik, ami teret ad az alacsonyabb marzsoknak. A magyar bankrendszer hatékonyságát fokozatosan közelíteni kell az európai országok átlagához, és az évtized végére el kell érni, hogy a működési költségek/mérlegfőösszeg mutató az 1,5-2 százalékos sávba kerüljön. Mindezt úgy, hogy az ne menjen a minőség és az innováció rovására.

8. Átlátható és felelős bankrendszer

Az átláthatóság azt jelenti, hogy a termékek kamatának, díjainak és jutalékainak árazása, valamint azok kockázatai átláthatóak és világosak. A kockázatfeltáró tájékoztatóknak pontosnak, helytállónak és teljes körűnek kell lennie, s a pénzügyi innováció nem irányulhat arra, hogy az a kockázatok elrejtését szolgálja. Az átláthatóság természetesen a nem banki értékesítési csatornák esetében is fontos. Mindezekre tekintettel a bankoknak biztosítaniuk kell az ügyfelek számára, hogy a konstrukciók árazása és a benne rejlő kockázatok transzparensek és világosak legyenek.

9. Likvid bankrendszer

A bankok likviditásának elegendőnek kell lenni ahhoz, hogy alapfeladataik ellátása egy kedvezőtlen mak-rogazdasági forgatókönyv esetén is biztosított legyen. Egy bank akkor likvid, ha vissza tudja fizetni a nála elhelyezett betéteket és annak kamatait, illetve hitelt tud nyújtani. Rendszerszintű likviditási kockázatokról akkor beszélünk, amikor a bankrendszer szintjén jelentős likviditáshiány alakul ki, és a pénzügyi intézmények nem képesek zavartalan működésre, valamint a források közvetítésére. Likviditási szempontjából kiemelt fontosságú a BASEL III keretében bevezetésre kerülő LCR és a már bevezetett DMM mutatók teljesülése. Az LCR esetében az induló szint 60 százalék, amit fokozatosan emelve 2018. január 1-én kell a bankoknak teljesíteni a 100 százalékos szintet.

LCR és DMM

10. Tőkeerős bankrendszer

A bankok tőkéjének elegendőnek kell lenni ahhoz, hogy alapfeladataik ellátása egy kedvezőtlen makro-gazdasági forgatókönyv esetén is biztosított legyen. A bankrendszer megfelelő tőkeellátottsága tehát egyrészt azért fontos, hogy képes legyen ellenállni a sokkoknak, illetve, hogy válságok kitörésekor a betéteseket, a hitelezőket - és végső soron az államot - ne érje kár, ha az intézményt veszteség éri. Másrészt azért is fontos, mert a bank tőkéje biztosítja hitelezési képességét. A tőkemegfelelés megítélése függ a portfólióminőségtől is, hiszen a nemteljesítő hitelállomány magas aránya növeli a tőke jövőbeli eróziójának kockázatát. Mindezek figyelembe vételével a bankok tőkemegfelelésének a válságból történő kilábalás utáni években is tartósan 10 százalék felett kell maradni. A nemteljesítő hitelek arányát pedig 5 százalék alá kellene csökkenteni.

Javaslat egy konszenzusos jövőkép kialakítására

A magyar gazdaság fenntartható növekedését egy olyan bankrendszer segítheti leginkább, amely erős, felelős üzletpolitikát folytat, és élvezi az ügyfelek bizalmát. Ennek kialakítása a válság és a stabilizációs időszak után több szereplő közös felelőssége lehet. A kormány az, aki biztosítja a jogszabályi, intézményi hátteret, amely a bankrendszer egészséges működését lehetővé teszi. A prudenciális hatóság védi a pénzügyi közvetítést mindazon káros jelenségtől, melyeket - koordinációs probléma miatt - a bankrendszer önmagától nem tud elhárítani. A fogyasztóvédelem feladata, hogy az ügyfelek érdekét védje a bankok erőfölényével szemben, a versenyhivatalé pedig a piac- és versenytorzulás megakadályozása, az összejátszás ellenösztönzése és szankcionálása. A hitelintézeteknek felelős magatartással törekedniük kell arra, hogy az ügyfelek bizalmát visszanyerjék. Ezek a célok egy irányba mutatnak.

A hitelintézeti rendszer megfelelő működése az összes érintett közös érdeke, és közös felelőssége is egyben. Emiatt javasoljuk, hogy a bankrendszer jövőképének kialakítása céljából az érdekeltek kezdjenek vitát. A vita kiindulópontjául az általunk ismertetett kritériumrendszer szolgálhat.