Ha megijedtél a bejegyzés hosszúságától, akkor olvasd el a rövidített változatot.

1. Bevezetés

Mi a pénz? A pénztárcánkban lévő apró és bankjegyek, mondják sokan. Aztán gyorsan javítják magukat, hogy az csak a készpénz. Pénz van a bankszámlán is elektronikus formában. Na, de lehet fizetni csekkel, váltóval. Akkor az is pénz? Hogyan jön létre a pénz? Mi a szerepe ebben a bankoknak?

Sokszor halljuk azt, hogy a bankok gonoszok. Néhányan egyenesen azt mondják, hogy a háttérből bankárok irányítják a világot, összejátszanak egymással azért, hogy még több pénzük, még több hatalmuk legyen. Azt is hallani, hogy csak úgy teremtik a pénzt. Tényleg a semmiből hoznak létre pénzt a bankok?

Igen, de nem úgy, ahogy azt sokan képzelik. A bank létrehozhat bankbetétet, de ez készpénz befizetéshez, utaláshoz vagy egy kölcsönszerződéshez kapcsolódik. Elvileg akármennyi kölcsönt adhat egy bank, de a gyakorlatban ezt a gazdasági ésszerűség korlátozza. Ahogy a fák nem nőnek az égig, úgy a bankok sem. Egy bank nem hozhat úgy létre pénzt, ahogy egy hamísító egy tízezer forintos bankjegyet.

Akkor most teremthetnek pénzt a bankok vagy sem? Erre csak akkor lehet értelmesen válaszolni, ha pontosan elmondjuk mi ma a pénz és hogyan kell nyilvántartani (könyvelni) azt. Először tehát nézzük meg, hogy mi az a pénz, hogy jött létre, miért van rá szükség.

1. ábra: Az általános vélekedés a pénzteremtésről.

2. A pénz kialakulása és jellemzői

A középkori falvakban a jobbágyok majdnem mindent előállítottak maguknak. Ha valamit nem tudtak, például egy ekét, akkor cseréltek. Mondjuk az ekét két tyúkra. A két fél számára közvetlenül hasznos dolgok cseréltek gazdát. Ezekben a falvakban kevés szerepe volt a pénzek.

A városokban, ahol nagyobb volt a munkamegosztás, körülményes lett volna mindig árukat cserélni. Például, ha nekem almám van, de tejre van szükségem, a másik félnek teje van, de tyúkot akar, akkor kell egy közvetítő közeg. Ez volt az arany vagy ezüstpénz. Miért jó az arany erre a célra, milyen jellemzőkkel kell rendelkeznie a pénznek?

- megőrzi az értékét: nem romlik meg, mint a például tej

- elszámolási egység: ha mindenki euróban számol, akkor, nem kell egy ruha árát 33 pénznemben kiírni

- könnyen kezelhető: nagyobb összegeket is lehet praktikusan szállítani, de kisebb értékek kezelésére is képes

- általánosan elfogadott: adott körben mindenki fizetőeszköznek tekinti

Az első papírpénzek banki bizonylatok voltak, amelyeket be lehetett váltani aranyra. Az előnyük az volt, hogy könnyebben lehetetett kezelni őket, mint az aranyat. A gyakorlat azt mutatta, hogy papírpénz is ugyanolyan hasznos a hétköznapokban, mint az arany. Ha a papírpénz is rendelkezik a pénz összes jellemzőjével, akkor mi szükség van az arany fedezetre? A 20. században különböző okok miatt megszüntették a pénz aranyra történő átválthatóságát. Sokak szerint ez rossz lépés volt, mert az arany mindig érték volt és mindig is az lesz.

Ez nem nyilvánvaló. A kultúránk miatt tekintünk az aranyra "igazi pénzként". Az inkák nem értették, hogy miért kell a spanyoloknak annyira az arany. Használták ékszerek készítésére, de ettől eltekintve nem volt az aranynak különleges jelentősége. Nekünk sem szabad elfelejteni: az aranyat nem lehet megenni, nem lehet lakni benne, a bizsu is tud ugyanolyan szép lenni, mint egy arany ékszer. Egy aranyrúdnak nem a közvetlen hasznossága fontos (például nehezékként), hanem hogy olyan dolgokat kaphatunk érte, ami már tényleg közvetlenül hasznos. Ez viszont igaz a papírpénzre is.

A papírpénz veszélye, hogy annyit lehet belőle nyomtatni, amennyit akarnak, így inflálódik. Ekkor elveszti az értékmegőrző funkciót, ami a pénz egy fontos jellemzője. Az arannyal ez nem történhet meg, mert véges a mennyisége. Viszont ez egyúttal hátrány is. Tegyük fel, hogy még mindig aranystandard van (azaz maga az arany a pénz), a gazdaság mérete megduplázódik a technológiai fejlődésnek köszönhetően, de az arany mennyisége nem nő. Eddig 1 g aranyért 100 kg búzát lehetett venni, vagyis 1 kg búza ára 1/100 g arany. Ha mindenből, így búzából is kétszer annyi van, akkor a 1 kg búza ára már csak 1/200 g arany. Az árak csökkenése, a defláció azért káros a gazdaságra, mert senki se akar vásárolni, ha néhány hónap múlva többet fog érni a pénze.

Az arany értékét, az ipari felhasználástól eltekintve (például katalizátor) az adja, hogy mindenki értékesnek gondolja. Ezért rendelkeznek az országok aranytartalékkal. Valamiben kell tartani a tartalékot, célszerű több dologban, például aranyban, dollárban, euróban, de mindezeknek csak a beléjük vetett hit adja az értékét. Például, ha egy bélyegről sokan elhiszik, hogy értékes, akkor valóban értékes is lesz, mert van néhány száz ember, aki hajlandó és képes is érte jelentős összeget fizetni.

2. ábra: Papír- és aranypénz.

3. Hitel pénz

Az előző fejezetből megtudtuk (ha még nem tudtuk volna), hogy nem a pénz boldogít, hanem amit érte kapunk. A pénz egy speciális hitelviszony, annak bizonyítéka, hogy jár nekem étel, porszívó, hajvágás adott értékben. A bankjegy kezdetben egy banki bizonylat volt a bankban őrzött aranyról. A bankjegykészítés ma állami monopólium, vagyis ha készpénzem van, akkor a jegybank (az állam) tartozik nekem. Ellenben, ha bankbetéttel rendelkezek, akkor egy kereskedelmi bank az adósom. Vannak, akik nem bíznak a bankokban, nekik készpénz kell. Nem szabad elfelejteni, hogy mind a betét, mind a készpénz hitelt jelképez. Ha a készpénzben sem bízol, mert hallottál már hiperinflációról, és aranyban tartanád a vagyonodat, akkor olvasd el ezt a cikket és próbálj arannyal fizetni a sarki közértben.

Már az elektronikus pénz megjelenése előtt is létezett hozzá hasonló fogalom. Egy úriembernek elég volt a szava, hogy majd rendezi a tartozását. A szóbeli ígéret is tekinthető pénznek. Ha ezt az ígéretet leírják, akkor váltóról beszélünk. Nem az számít, hogy a pénz anyaga arany, bankjegy, váltó vagy csak egy ígéret, hanem az, hogy ténylegesen rendezzék a tartozást, amikor annak eljön az ideje.

A váltót csak olyan körben fogadják el, ahol bíznak a fizetésre kötelezettben, ezzel szemben a pénzt bárhol elfogadják. Amikor a váltó lejár, akkor pénzt adnak érte, a pénz viszont sosem jár le. A pénzre szükség van a mindennapi kereskedelemhez. A készpénz egy fizikai, a bankbetét egy elektronikus nyilvántartás arról, hogy ki kinek tartozik. Jelenjen meg bármilyen új technológia, például bitcoin, a pénz lényegét (nem maga a pénz a hasznos, hanem amit veszünk érte) ez nem érinti.

3. ábra: Váltó 600 aranypengőről.

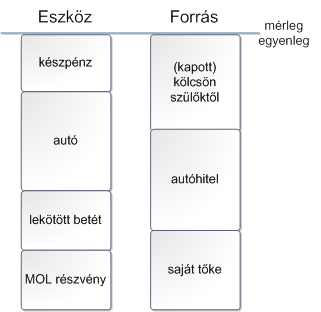

4. A mérleg

4. ábra: A pénzügyi mérleg (a forrás és eszköz oldal mindig azonos nagyságú).

A pénzteremtés megértéséhez szükséges a mérleg és az egyszerű gazdasági műveletek megismerése. Tegyük fel, hogy egy vállalkozónak van készpénze, autója, bankbetétje, MOL részvénye, egyszóval eszközei. Az előző ábrán egy téglalap magassága az adott eszköz értékével arányos. Az eszközök nem a semmiből jöttek, kellett hozzá saját tőke és különböző hitelek, vagyis források. A források azt mutatják, hogy honnan érkezett a tőke (saját és idegen), az eszközök, pedig azt mondják, hogy miben áll most a pénzünk. Vagyis ugyanannak az összegnek (a mérlegegyenlegnek) kétféle felbontásáról van szó. Ezért egyezik meg mindig a mérlegben a forrás és az eszköz oldal nagysága.

A valóság bonyolult, például miután veszek egy autót, annak rögtön 30%-al esik az ára, a részvényeim értéke növekedhet, stb. A könyvelésben ezeket is kezelik, de most csak a legegyszerűbb esetekre koncentrálunk.

5. Egyszerű gazdasági műveletek

Az egyszerű gazdasági műveletek olyan eseményeket írnak le, ahol nem keletkezik nyereség vagy veszteség. Ha ez nem igaz, akkor összetett gazdasági eseményről beszélünk. Ha jobban érdekel a téma, akkor Havass Norbert blogja hasznos lesz számodra. Később több tevékenységet egyszeri gazdasági műveletek segítséggel fogunk elmagyarázni.

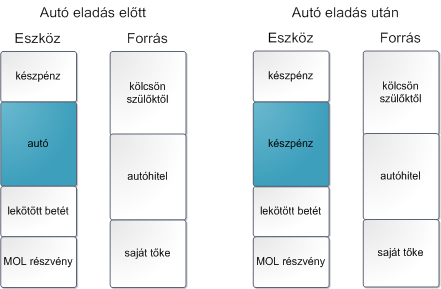

5. ábra: Eszközkörforgás: Az autó eladása készpénzért.

Eszközkörforgáskor valamit elcserélünk egy azonos értékű dologra (ami pénz is lehet). Ekkor a mérlegfőösszeg nem változik. A fenti ábrán azt mutatja, hogy az autót eladjuk és megjelenik helyette az ellenértéke készpénzben.

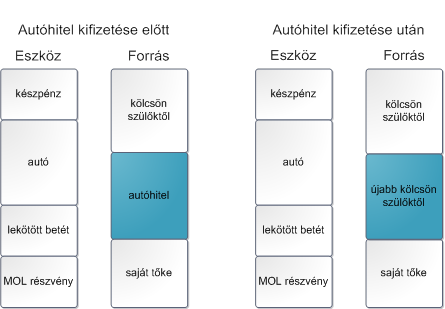

6. ábra: Forráskörforgás: Az autóhitel kifizetése újabb szülői kölcsön segítségével.

Forráskörforgáskor egy hitelt egy másik hitelre cserélünk le. Például, mert az új hitelnek jobbak a feltételei. Ekkor a mérlegfőösszeg nem változik. Az ábra azt mutatja, hogy az autóhitelt lecseréljük szülői kölcsönre.

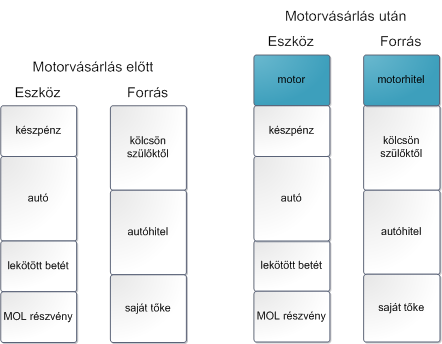

7. ábra: Tőkebevonás: Motor vásárlása hitelből.

Tőkebevonáskor hitelből veszünk valamit. Ekkor a mérlegfőösszeg megnő. Vegyünk például motort hitelre. Vegyük észre, hogy mindkét mérlegben csak a saját tőke ténylegesen a mienk. Mindegy, hogy hitellel mennyire hizlaljuk a mérlegfőösszeget, a saját tőke attól nem változik.

Tőkeáttételnek nevezik, hogy a mérlegfőösszeg hányszorosa a saját tőkének. Ha például 2 millió forint a saját tőkénk, de van hozzá 8 millió befektetési hitelünk, akkor ötszörös a tőkeáttétel. Ha mind a 10 millióból vásárolunk Mol részvényt, akkor egy százalék árfolyam emelkedés százezer forint nyereséget hoz. Ez a saját tőkére vetítve 5% hasznot jelent. Természetesen, ha lefelé mozdul az árfolyam, akkor a veszteség is ötszöröződik.

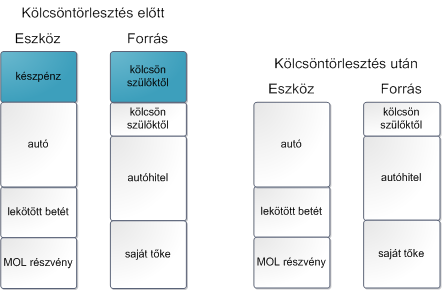

8. ábra: Tőkekivonás: A szülők kölcsönének részleges törlesztése.

Tőkekivonáskor hitelt törlesztünk. Ekkor a mérlegfőösszeg csökken. A példában az eszközök közül eltűnik a készpénz, a forrás oldalról pedig a szülői kölcsön egy része. Hogy szemléletesebb legyen az ábra, a kölcsöntörlesztés előtt a forrás oldalon a szülői kölcsönt két tételben ábrázoltuk.

6. A kölcsönzés

6.1. Készpénz kölcsönzése

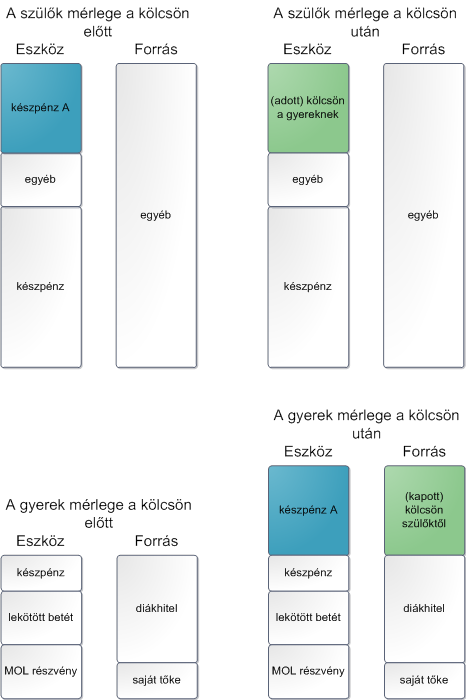

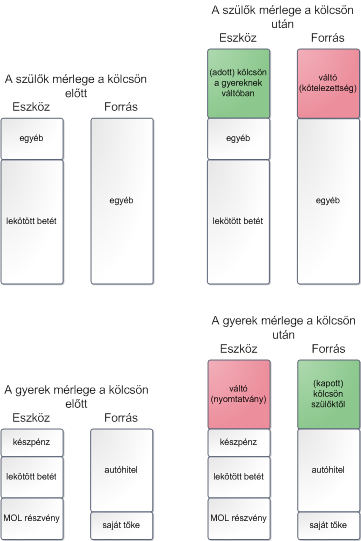

9. ábra: A kölcsönzés folyamata a szülő és gyereke között (a kölcsön két mérlegben jelenik meg, az egyikben eszköz, a másikban forrás).

Most, hogy megismertük az egyszerű gazdasági műveleteket, nézzük meg, hogy pénz kölcsönzése, hogyan írható le a segítségükkel. A fenti ábrán látszik, hogy a szülők részéről eszközkörforgás történt, a gyereknél pedig tőkebevonás. Hibás az a logika, hogyha a gyereknél tőkebevonás történt, akkor a szülőknél bizonyára tőkekivonás. A szülők készpénze csökkent, de a mérlegegyenlege nem. Az A jelű készpénz a szülőktől eltűnt és megjelent a gyereknél. A kölcsön mindkét félnél megjelenik, de egyiknél az eszköz, másiknál a forrás oldalon. A szülőknél a kölcsön eszköz, mert ők adták a kölcsönt. Elméletben akár el is adhatják a kölcsön követelést. A gyereknél a kölcsön a forrás oldalon szerepel, ő kapta a kölcsönt. A kölcsön mindig két oldalon jelenik meg. Minden kölcsönt valaki adott és valaki kapott.

Az egyszerű gazdasági műveletek bemutatásakor az eszköz és forrás oldalon megjelenő illetve eltűnő tételeket azonos színnel jelöltük. Most az azonos vagy a párban álló tételeket jelöljük ugyanolyan színnel. Például a készpénz kék a szülőnél és ugyanaz a pénz kék a gyereknél is. A kölcsön mind az eszköz, mind a forrás oldalon zöld.

Tőkebevonáskor hitelből veszünk valamit, például motort. A mostani példánál a gyerek készpénzt "vett" hitelre. A mérlege egyik oldalon megjelent a készpénz, a másik oldalon a készpénz hitel (a szülőktől kapott kölcsön).

6.2. Váltó kölcsönzése

10. ábra: A kölcsönzés folyamata a szülő és gyereke között váltó segítségével.

Ha a szülőknek nincsen éppen készpénze, mert az összes pénzüket lekötötték és nem akarják a lekötést feltörni, akkor kiállíthatnak egy váltót és a váltó nyomtatványt adják oda a gyereknek. A gyereknek készpénz helyett most váltója van. Ha a szülők köztiszteletben álló, ismert személyek, akkor a váltójukkal lehet fizetni harmadik félnek. Ha ez igaz, akkor a váltó pénzként funkcionál.

Az előző példával ellentétben, most nem csak a gyerek, hanem a szülők részéről is tőkebevonás történt. A gyereknél annyi a változás, hogy készpénz helyett váltója lett. A szülőknek nem volt szabadon felhasználható készpénze, így ők is tőkebevonásra kényszerültek. A gyereknek adandó kölcsönt, váltóval finanszírozták, vagyis hitelből vették meg. Vegyük észre, hogy kölcsön, a váltó és a hitel is tartozást fejez ki. Furcsa a végeredmény, mert a kölcsön miatt a gyerek tartozik a szülőknek, de a váltó miatt a szülők tartoznak a gyereknek. Nem lett volna egyszerűbb, ha a gyerek állít ki egy váltót és kihagyja a szülőket? Egyszerűbb lett volna, de azt feltételeztük, hogy a szülők ismert személyek, akiknek elfogadják a váltóját. Ezt nem tételeztük fel a gyerekről.

Ha később a gyerek a váltó segítségével vásárol egy motort (eszközkörforgás). Ekkor ki tartozik kinek? A motor korábbi tulajdonosánál lesz a váltó nyomtatvány, így ő a szülőktől kérheti a pénzt. A szülők eszköz oldalán viszont ott van a kölcsön, amit a gyereknek adtak. Tehát végső soron a gyerek az igazi adós. Ez így is van rendjén, mert a gyerek az, aki egy motorral gazdagabb lett.

7. A gazdaság szereplői

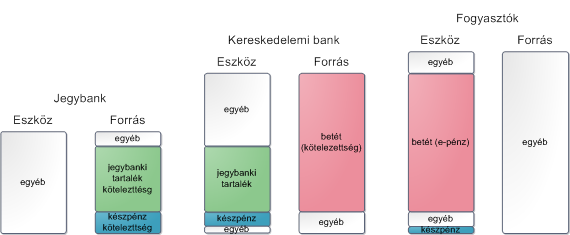

11. ábra: A jegybank, a kereskedelmi bankok és a fogyasztók összevont mérlege.

Most már láttunk példát néhány családon belüli tranzakcióra. Itt az ideje, hogy áttérjünk a gazdaság általános szereplőire. A következő részek elkészítéséhez nagy segítséget adott a Bank of England két cikke, ahol leírták a pénzteremtés mechanizmusát.

A gazdaságban a jegybank, a kereskedelmi bankok és a fogyasztók játszanak kulcs szerepet. Fogyasztó alatt értünk minden magánszemélyt és olyan céget, amely nem bank. Amikor a gazdaság egészét vizsgáljuk, akkor összevonhatjuk az összes kereskedelmi bankot és egyben vizsgálhatjuk a mérlegüket. Ugyanezt megtehetjük a fogyasztókkal is.

Az ábrán három színnel jelöljük a pénz három megjelenési formáját. A készpénz a jegybank tartozása a kereskedelmi bankok és a fogyasztók felé. A jegybank forrás oldalán lévő készpénz kötelezettség megegyezik a kereskedelmi bankok és a fogyasztók eszköz oldalain lévő készpénzek összegével. A jegybanki tartalék a jegybank tartozása a kereskedelmi bankok felé. A forrás és az eszköz oldal mennyisége itt is megegyezik. A jegybank a kereskedelmi bankok bankja. Azt is mondhatnánk, hogy a jegybanki tartalék a kereskedelmi bankok betétje a jegybanknál, de ne mondjuk ezt, mert akkor zavaros lenne a betét fogalom. A betét a kereskedelmi bankok tartozása a fogyasztók, a betétesek felé. Vegyük észre, hogy betétből több van, mint jegybanki tartalékból.

M0-nak, monetáris bázisnak nevezik a készpénz és a jegybanki tartalék összegét. M1-nek nincs külön neve, definíciója a következő: M1 = M0 + látra szóló betétek. Hasonlóan M2 = szélesebb értelemben vett pénz = M1 + lekötött betétek, M3 = M2 + a takarék levelek, stb. Ezeket a definíciókat sokan kicsit eltérően fogalmazzák meg. Még szélesebb értelemben pénznek tekinthetünk bármit, ami hitelt testesít meg és elfogadják fizetőeszköznek. Például a váltót.

A pénzügyi közvetítő rendszer lényege, hogy eljusson a pénz a megtakarítóktól a hitelfelvevőkig. Ez megtörténhet közvetlenül, például János kölcsön ad Bélának százezer forintot. Ehhez az kell, hogy János pont annyit akarjon kölcsön adni, pontosan annyi időre, olyan kockázatra és kamatra, ami illeszkedik Béla igényeihez. Mivel ez sokszor csak részben igaz, a közvetett tőkeáramlásnak is fontos szerepe van. A kereskedelmi bankok a közvetett tőkeáramlás szereplői.

8. Banki műveletek

8.1. A bank készpénzt kölcsönöz a fogyasztónak

12. ábra: A bank készpénzt kölcsönöz a fogyasztónak.

A fogyasztó úgy kölcsönöz készpénzt banktól, mint ahogy a korábbi példában a gyerek kölcsönzött készpénzt a szülőktől. A bank részéről eszközkörforgás, a fogyasztó részéről forrásbevonás történt. A fogyasztó készpénzt vett készpénz hitelre (kölcsönt kapott). Ha később a fogyasztó vissza akarja fizetni a tartozását, akkor visszafele játszódnak le az események. A bank az "adott kölcsön" helyett készpénzt kap, a fogyasztó megszabadul a "kapott kölcsön"-től, de eltűnik a készpénze is.

8.2. A bank betétet kölcsönöz a fogyasztónak

13. ábra: A bank betétet kölcsönöz a fogyasztónak.

A fogyasztó betét kölcsönzése ugyanúgy történik, mint ahogy a korábbi példában a gyerek kölcsönt kapott a szülőktől váltó formájában, de most a váltó helyét a betét veszi át. Mind a bank, mind a fogyasztó részéről forrásbevonás történt. A fogyasztó betétet szerzett, de a kölcsön összegével tartozik banknak, a bank egy kölcsönszerződéssel gazdagabb, ugyanakkor a betét kötelezettségért neki kell jótállni. A fogyasztó bármikor átválthatja a betétet készpénzre vagy fizethet vele.

Ha később a fogyasztó vissza akarja fizetni a tartozását, akkor visszafele játszódnak le az események, mind a kölcsön, mind a betét megszűnik. Ez ahhoz hasonló, mint amikor valaki kifizeti a váltóját, akkor utána eltépi azt, nehogy újból behajtsák rajta.

8.3. A fogyasztó készpénzt fizet be a bankba

14. ábra: A fogyasztó készpénzt fizet be a bankba.

A fogyasztó készpénz befizetése a bankba, vagyis a betét elhelyezés, ugyanúgy történik, mint amikor a bank készpénzt kölcsönöz a fogyasztónak, de most felcserélődnek a szerepek. A fogyasztó számára a művelet eszközkörforgás, mert a készpénzét betétre cserélte. A bank tőkebevonást hajt végre, a készpénzt hitelből (betét kötelezettségből) veszi meg.

Ha a fogyasztó visszakéri a pénzét (készpénzt vesz fel a bankból), akkor fordítva zajlanak le az események. A fogyasztó elcseréli a betétjét készpénzre, a bank tőkekivonást hajt végre, azaz mind a készpénz, mind a betét kötelezettség kikerül a mérlegéből.

9. A pénz létrejötte, megsemmisülése

A szélesebb értelemben vett pénz a készpénz és a betétetek összege. Készpénzt csak az állam, bankbetétet viszont a kereskedelmi bank hozhat létre. Nézzük meg, hogy az előbb bemutatott banki műveletek melyikében jön létre vagy semmisül meg pénz (azaz bankbetét).

9.1. A fogyasztó készpénzt fizet be a bankba

15. ábra: A fogyasztó készpénzt fizet be a bankba.

Pénz jön létre akkor, ha készpénzt teszünk be egy bankba. Hasonlítsuk össze az ügylet előtti és utáni együttes pénzmennyiséget! A készpénz befizetése előtt csak egy tag, a készpénz, alkotja pénz állományt. A pénz befizetés után már két tagunk van, a betét és a készpénz. Vagyis a készpénz befizetése megnövelte a pénzállományt. A trükk ott van, hogy a pénz mennyiség számolásakor figyelembe kell venni az eszköz oldalon lévő betét nagyságát, de az összegből nem kell levonni a forrás oldali betét kötelezettséget. Ne felejtsük el, hogy a fogyasztó és a kereskedelmi bank együttes pénzmennyiségéről beszélünk, nem pedig a bank saját tőkéjéről. Utóbbinál az összes forrásból le kell vonni az idegen forrásokat, vagyis a betét kötelezettséget is.

Még egyszer, mi itt az új pénz? A frissen létrehozott bankbetét. Mi a bankbetét? A bank tartozása a fogyasztó felé. Miben különbözik a bankbetét egy kölcsönszerződéstől, hiszen mindkettő tartozást fejez ki? Abban, hogy a bankbetéttel könnyen lehet fizetni harmadik félnek. Ezt tesszük, amikor utalással fizetünk ki valamit.

Pénz semmisül meg akkor, ha a fogyasztó kiveszi a pénzét a bankból (készpénzt vesz fel egy ATM-ből). A fogyasztó elcseréli a betétjét készpénzre, a bank pedig tőkekivonást hajt végre, azaz mind a készpénz, mind a betét kötelezettség kikerül a mérlegéből. Összességében a készpénz megmarad, de a betét eltűnik.

Ha a bankban a fogyasztó forintot (készpénzt) vált euróra (készpénzre), akkor nem jön létre új pénz. A tranzakció mindkét fél számára eszközkörforgás, a bank ekkor nem hitellel (betéttel) fizet a forintért, hanem euró bankjegyekkel, amiket nem nyomtathat.

A pénz létrejötte ellentétben van a mindennapi gondolkodással. Helyettesítsük a készpénzt egy zsák krumplival, a bankot pedig egy raktárral. Ha a raktárra bízzuk a krumplinkat, akkor a raktár nyilvántartja, hogy ott van nála egy zsák krumplink. Ez a tranzakció biztosan nem növelte a krumpli mennyiségét. A kérdés, hogy kinek van krumplija, nekünk vagy a raktárnak? Érvelhetünk azzal, hogy a krumpli a mienk, még papírunk is van róla, de amint rakott krumplit akarunk készíteni, rájövünk, hogy krumpli elismervényből nem lehet vacsorát főzni. A pénzt azonban nem megenni akarjuk, hanem elkölteni. A törvények biztosítják, hogy a pénz elismervénnyel (betéttel) ugyanúgy tudunk fizetni, ahogy a készpénzzel.

Lehetséges, hogy mi elköltjük a betétet, a bank pedig a készpénzt? Tegyük fel, hogy a bank mérlegének az eszköz oldalán csak az általunk betett készpénz szerepel. Ha a bank elköltötte ezt a készpénzt, akkor mi már nem tudunk a betétünkkel fizetni, mert egy fizetés csak akkor fejeződik be, ha a bankunk rendezi a tartozást a vevő bankjával, például átszállítja a készpénzt. Ezt a bankunk nem tudja megtenni, mert már nincs készpénze. Természetesen a bankok nem készpénzszállítással, hanem jegybanki tartalék utalásával rendezik egymás közt a tranzakciókat. A lényeg ekkor sem változik, a kereskedelmi bank nem tud létrehozni jegybanki tartalékot, így nincs mit átutalnia.

Az itt leírt pénzteremtést, hívhatjuk technikai betétteremtésnek (illetve a létrehozott betétet, technikai betétnek), mert a készpénz ott áll a háttérben fedezetként. A fogyasztó a betét költésekor a fedezetül szolgáló készpénzt apasztja. Könnyebb betétet használni a mindennapi életben, mint készpénzt. Viszont ne felejtsük el, hogy a készpénz fedezet is egy adósság csupán (az államé), ha az állam nem áll érte jót, akkor nem sokat ér.

Ha a fogyasztó nem készpénzt tesz a bankba, hanem egy másik bankból utal, akkor a régi bankban megsemmisül betét és az új bankban ugyanannyi létrejön. Vagyis összességében nem jön létre új pénz.

9.2. A bank készpénzt kölcsönöz a fogyasztónak

16. ábra: A bank készpénzt kölcsönöz a fogyasztónak.

Amikor a bank közvetlenül készpénzt kölcsönöz, akkor az előző esethez képest felcserélődnek a szerepek, de nem jön létre új pénz. A készpénz átkerül a banktól, a fogyasztóhoz. A bank eszköz oldalán megjelenik az "adott kölcsön" tétel, de a kölcsönszerződést (a bankbetéttel szemben) nem fogadják el széles körben fizetőeszköznek, így az nem pénz.

9.3. A bank betétet kölcsönöz a fogyasztónak

17. ábra: A bank betétet kölcsönöz (hitelez) a fogyasztónak.

Amikor a bank betétet kölcsönöz (jóváírja a fogyasztó számláján a betétet), akkor mindkét fél részéről tőkebevonás történik. Ekkor pénz jön létre betét formájában a fogyasztónál az eszköz oldalon. A bank a betétet frissen hozta létre, annak fedezete a fogyasztó ígérete, hogy vissza fogja fizetni a kölcsönét.

Miért nem hozott létre a fogyasztó saját maga pénzt váltókibocsátással? Akkor nem kellene kamatot fizetni a banknak. Igen ám, de a váltót nem fogadják el olyan egyszerűen, mint a betétet. Amikor mégis elfogadják (leszámítolják, forgatják), akkor csak rész értéken veszik figyelembe, mert a különbséget kockázati felárnak tekintik. A kockázat a kibocsátó megbízhatóságától függ.

A bank vállalja a hitelezéssel kapcsolatos kockázatot (hogy a fogyasztó törleszti-e az adósságát vagy sem). Nem azt kell eldöntenünk, hogy mennyire bízunk egy ismeretlen váltójában (adósságában), hanem hogy mennyire bízunk a bank betétjében (a bank adósságában). A bankok működését szigorú szabályozás, állandó felügyelet és törvények biztosítják, ezért bízunk meg a betétjükben. Vagyis pénzt a fogyasztó is létre tudna hozni váltó formájában, de azt csak általában túl nagy kockázati felárral fogadják el, így olcsóbb neki a bankhoz fordulnia.

Az itt leírt pénzteremtést hívhatjuk előre hozott betétteremtésnek (illetve a létrehozott betétet előrehozott betétnek), mert a fogyasztó olyan pénzt tud elkölteni, amit csak a jövőben fog megkeresni. Azt is mondhatjuk, hogy a fogyasztó a jövőbeni önmagától kért kölcsön. Most többet fogyaszt, mint a lehetőségei engedik, cserében a jövőben a lehetőségei alatt fog költeni. A létrehozott betét fedezete a fogyasztó ígérete, hogy majd törleszti az adósságát. A technikai betét és az előrehozott betét nem különül egymástól el, mindkettő teljes értékű pénz.

Igaz, hogy a betétet a bank hozza létre, de a fogyasztó az, aki előrehozta a költését és ő is fogja visszafizetni a kölcsönt. Vagyis a betét, az újonnan teremtett pénz, a fogyasztó kölcsöne miatt jött létre.

A váltó pénz vagy nem pénz? Mindenhol nem lehet fizetni vele, de van, ahol elfogadják. Ha belegondolunk, akkor ez igaz a bankbetétre és a készpénzre is. Az utcai fagyisnál általában nem lehet bankkártyával fizetni és egy osztrák boltban sem fogadják el forint bankjegyeinket. Ezen megkötöttségek ellenére a betétet és a forint bankjegyeket pénznek tekintjük. Egy váltónál lényegesen több a megkötöttség, de azt még pénznek lehet tekinteni. Mi az elvi különbség a kölcsönszerződés és a váltó között? Mindkettő az előrehozott betétteremtés egy fajtája. A váltó könyveléséről, leszámítolásáról minden közgazdász tanul, ami a váltó pénz jellegét erősíti. Egy kölcsönszerződést már nem szokás pénznek tekinteni. Pont azért kell a bankhoz fordulni kölcsönért, mert a bank ígérvénye sokkal megbízhatóbb, mint egy magánszemély ígérvénye.

A bank nem a betétesek pénzét kölcsönzi ki, hanem új betétet hoz létre. A hitelezés pillanatában megnöveli a nyilvántartásban az ügyfél egyenlegét. Ehhez nem kell a többi ügyfél pénze. Ha az ügyfél fel akarja venni a bankbetétet készpénzben, az már egy másik kérdés. A bank azért számol kamatot a kölcsönre, mert tartalékot kell képeznie a nem törlesztő adósok és a működési költségek miatt, illetve a likviditás megőrzése érdekében betétet kell vonzania, ami szintén költséget jelent. Működési költségbe tartoznak a felügyeletnek fizetendő díjak, a cég profitja, az alkalmazottak bére, az üzlethelységek bérlése, adók, illetékek, stb. Ha túl sokan nem fizetik a hitelüket, akkor a bank csődbe megy. Ekkor a tulajdonosok elvesztik a befektetett tőkéjüket. A betétesek pénze százezer euróig biztosított az országos betétbiztosítási alap által, de ez az alap kevés, ha több nagyobb bank megy egyszerre csődbe.

10. Utalások

10.1. Utalás kereskedelmi bankon belül

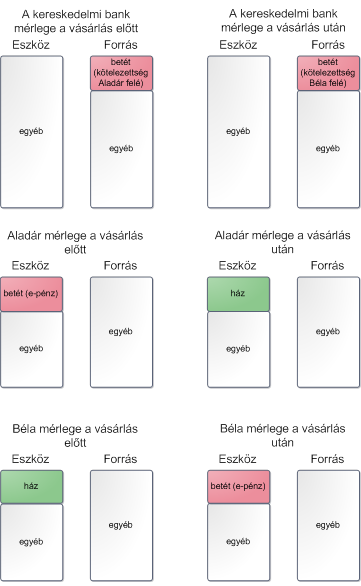

18. ábra: Utalás kereskedelmi bankon belül.

A fenti ábrán szemléltetjük, hogy Aladár házat vásárol Bélától és az ellenértéket utalással egyenlíti ki. Feltételezzük, hogy Aladár és Béla ugyanannál a banknál vezet számlát. A két fogyasztó számára az ügylet eszköz körfogás, mert a betét és a ház helyet cserélt. A bank szempontjából forrás körforgás történt, a bank könyveli, hogy már nem Aladárnak, hanem Bélának van betétje. Az ügylet teljes egészében a kereskedelmi bankon belül történt, abban a jegybank nem vett részt.

10.2. Utalás kereskedelmi bankok között

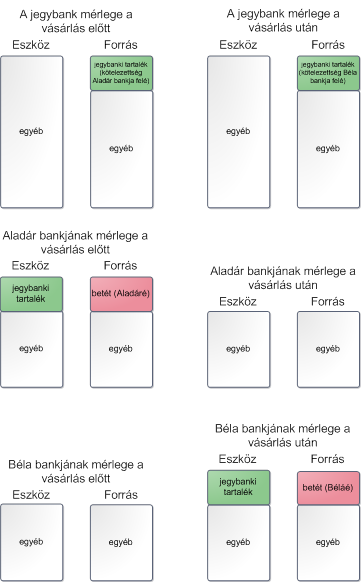

19. ábra: Utalás kereskedelmi bankok között.

Tegyük fel, hogy a házat vásárló, Aladár, és az eladó, Béla, nem ugyanannál a banknál van. Ekkor az utalásnál szükség van jegybankra. A jegybank vezeti a kereskedelmi bankok számláit és intézi köztük az utalásokat. Mondhatnánk azt, hogy egy kereskedelmi banknak betétje van a jegybanknál, de a betét szó használata ebben az értelemben zavart okozna. Használjuk inkább a jegybanki tartalék kifejezést.

A tranzakció előtt Aladárnak betétje van a bankjánál, Aladár bankjának pedig a jegybanknál van jegybanki tartaléka. A tranzakció során a jegybanki tartalék átkerül Béla, a vevő, bankjához. A jegybank forráskörforgást hajtott végre, mert nem Aladár, hanem már Béla bankjáé a kérdéses jegybanki tartalék. Aladár bankjában tőkekivonás történt, eltűnt a jegybanki tartalék és a betéttartozás Aladár felé. Amikor megérkezik a tartalék Béla bankjába, akkor a bank létrehoz betétet Béla számára, vagyis tőkebevonást hajt végre.

Úgy is végre lehetett volna hajtani a fizetést, hogy Aladár kiveszi a betétjét készpénzben, elmegy Béla bankjába és befizeti a készpénzt Béla számlájára. Ekkor a jegybank egyenlege nem módosul. Aladár bankjából a készpénz átkerül Béla bankjába. A tranzakció során Aladár bankjában technikai betét semmisül meg, de ugyanaz a mennyiség létrejön Béla bankjában, vagyis az összes pénzmennyiség nem változik.

11. A jegybank pénzteremtése

A jegybankok feladata az árstabilitás biztosítása és a gazdasági növekedés ösztönzése. Ennek egyik fő eszköze a jegybanki alapkamat. Ha a gazdaság gyenge, akkor csökkentik az alapkamatot, ami közvetett módon az egész gazdaságba átszivárog. Ha csökkenek a kamatok, akkor a megtakarítóknak kevésbé éri meg bankban tartani a pénzüket, inkább beruháznak. Ekkor olcsó a hitelek kamata is, így még több pénz áramlik a beruházásokba. Ha ellenben túlfűtött a gazdaság, nagy az infláció, akkor a jegybank növeli az alapkamatot, ezért nőnek a betéti kamatok, többen visszafogják a fogyasztásukat és inkább megtakarítanak. A csökkenő kereslet fékezi az inflációt.

Az élénkítésnek az a korlátja, hogy az alapkamat nem lehet tartósan negatív (én fizetek a banknak kamatot, hogy vigyázzon a pénzemre), mert akkor mindenki inkább készpénzt kérne, aminek nulla a kamata. Ilyenkor nyúlhatnak a jegybankok a QE (quantitative easing) eszközéhez.

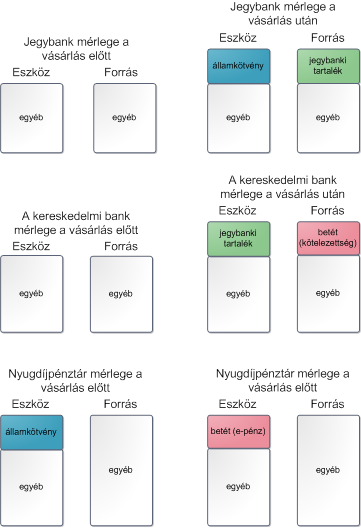

20. ábra: QE bemutatása.

20. ábra: QE bemutatása.

QE esetén a jegybank új jegybanki tartalékot hoz létre és ebből vásárol államkötvényt. A fenti ábrán látható, hogy eredetileg az államkötvény egy nyugdíjpénztár tulajdona, utána pedig átkerül a jegybankhoz. A jegybank tőkebevonás segítségével, vagyis új jegybanki tartalékkal, megvásárolja az államkötvényt. Jegybanki tartalék nem kerülhet a fogyasztóhoz, vagyis a nyugdíjpénztárhoz, csak annak a bankjához, aki erre a fedezetre létrehoz bankbetétet nyugdíjpénztárnak

A lényeg az, hogy nőtt a kereslet az államkötvények iránt. Ha nő a kereslet, akkor csökkenek a kamatok, ami áttételesen csökkentheti a gazdaság kamatszintjét, így ösztönözheti a beruházásokat. Természetesen csodák nincsenek, ennek a fajta pénzteremtésnek is megvan a kockázata. Van, aki pedig amellett érvel, hogy a bemutatott logika ma már nem működik.

Azt is észben kell tartani, hogy a pénznyomtatásnak költsége is van. Az újonnan létrejött bankbetétet a kereskedelmi bank előbb-utóbb beteszi a jegybankba, ami kamatot fizet ezután. Vagyis az ingyen pénz is pénzbe kerül, mert a jegybanki veszteséget az államnak kell fizetnie adókból.

12. Egyéb témák

Jegybanki tartalékhoz úgy juthat hozzá a bank, ha pénzt tesz be a jegybankba. Ennek forrása lehet a bank saját tőkéje, betétesektől szerezett források (betétek), hitelezőktől szerzett források, például anyabanki hitel, stb. A kötelező tartalékráta azt mondja meg, hogy az összes forrás hány százalékát kell jegybanki tartalékban tartania a banknak. Ezt az értéket a jegybank határozza meg. A jegybanki alapkamat azt mondja meg, hogy a jegybank mekkora kamatot fizet a nála lévő rövid távú betétekre.

12.1.Miért gyűjtenek a bankok betéteket?

Nem arról volt szó korábban, hogy a bank szabadon létrehozhat betétet? Ez az előrehozott betétre igaz, ami kölcsönszerződés esetén jön létre. Viszont a betét csak akkor tekinthető pénznek, ha más bankoknál lévő eladók is elfogadják azt. Ehhez szükséges a bankok közötti utalás. Egy kereskedelmi bank csak akkor tud utalni, ha rendelkezik elegendő jegybanki tartalékkal.

Tegyük fel, hogy egy bank csak hitelez, betétgyűjtéssel nem foglalkozik, a betétek kamatát minimális értéken tartja. Jönnek a hiteligénylők, felveszik a hitelt és vesznek, mondjuk egy házat. A ház korábbi tulajdonosa biztos nem ennél a banknál van, mert itt nem nagyon kapna kamatot. Vagyis a ház értékét egy másik bankba kell utalni, ami csökkenti az első bank jegybanki tartalékát. Ha egymás után jönnek a hiteligénylők és mind kiutalják a betétjüket, akkor egy idő után elfogy a hitelező kereskedelmi bank jegybanki tartaléka.

Jobban teszi tehát a bank, ha foglalkozik a betétgyűjtéssel is. Körültekintően kell eljárnia, mert ha túl nagy kamatot ígér a betétekre, akkor nőnek a kiadásai. A hitelekre se tehet lényegesen több kamatot, mind a többi bank, mert akkor a hiteligénylők a konkurenciához mennek.

Tehát a bank célja valójában a jegybanki tartalék gyűjtése, amit betétgyűjtéssel valósít meg. Ha a kereskedelmi bankokat egyben tekintjük, akkor nincs szükség jegybanki tartalék gyűjtésére, mert nincs hova kiutalni. Ha azt feltételezzük, hogy a kereskedelmi bankok között egyensúly alakult ki, vagyis a kiutalások megegyeznek a beutalásokkal, akkor a jegybanki tartalék gyűjtése ismét lényegtelen. A valóságban sok kereskedelmi bank van, és ezek folyamatosan változtatják a kamatszintjüket és egyéb feltételeiket, ezért a bankoknak ügyelniük kell arra, hogy mindig legyen elegendő jegybanki tartalékuk, nehogy lemaradjanak a betétgyűjtési versenyben.

Sokszor nincs elegendő idő arra, hogy elmagyarázzák a mérleg jelentését, az egyszerű gazdasági műveleteket, a betét, a jegybanki tartalék fogalmát. Ilyenkor születnek túlegyszerűsített nyilatkozatok, "csak abból lesz hitel, amit betétből beszedünk" (Patai Mihály a bankszövetség elnöke). Vagy félreérthető magyarázatok egy egyébként nagyszerű gazdasági sorozatban, "egy betét kötelező tartalékráta feletti részt lehet újból kihitelezni". Láttuk, hogy a betétgyűjtés lényeges minden banknak, de a hitelezéskor létrehozott betét fedezete nem más emberek betétje, hanem a kölcsönszerződés, hogy azt a hitelt törleszteni fogják. Ezen a videón az angol jegybank szakembere beszél a témáról az aranytartalékkal a háttérben. 1:14-nél hallhatjuk, hogy a kölcsön hatására jön létre az adós betétje és nem egy másik ember betétje teszi lehetővé a kölcsönt.

12.2.Pénz multiplikátor hatás

A pénz multiplikálást így szokták elmondani. Tegyük fel, hogy a kötelező tartalékráta p = 10%. 100 dollárt betesznek a bankba. Ekkor a betét 10% megy a jegybankba, de a kereskedelmi bank 90 dollárt ki tud adni hitelbe. A hitelből vesznek valamit és az eladó a pénzt megint berakja ugyanebbe a bankba. A 90 dollár 10% megint megy a jegybankhoz, de a maradék 81 dollárt megint ki lehet hitelezni. A folyamat folytatódhat és minden ciklusban nő a pénz mennyisége egészen addig, amíg az meg nem közelíti az elméleti határt, az 1000 dollárt. 1000 = 100 + 90 + 81 + … = 100 dollár * 1/10%.

Minél alacsonyabb a tartalékráta, annál nagyobb szorzó tényező. Sokan csak arra a túlegyszerűsített összefüggésre emlékeznek, hogyha a tartalékráta p, akkor a bank létrehozhat 1/p szeres összeget. Valójában a bank nem hozhat létre pénzt csak úgy, hanem csak a korábban leírt technikai és előrehozott betétteremtést alkalmazhatja. Az új pénz tényleges oka a hitelfelvétel. Az előző bekezdés körfolyamatát egy magánszemély is megvalósíthatja. Kölcsönt vesz fel, az így szerzett pénzt ő is kikölcsönzi és ismételgeti ezeket a lépéseket.

Az előrehozott betét létrehozásának a legfőbb korlátja, hogy nincs elég kölcsönfelvevő. Ha a bank nem bízik egy lehetséges kölcsönzőben, akkor egyáltalán nem ad kölcsönt. Ha úgy látja, hogy valószínűek a csődök, akkor magasabb hitelkamatot alkalmaz. Ha magasabbak a hitelkamatok, akkor többen elhalasztják a hitelfelvételt vagy alacsonyabb összeget vesznek fel.

12.3.Az aranysztenderdről még egyszer

Az arany vitathatatlan előnye, hogy nem lehet létrehozni. Ha a pénzügyi rendszer összeomlik, akkor az arany szerepe megnő a papírpénzekhez és az elektronikus pénzekhez képest. Viszont ebben a helyzetben, egy kiló kenyér vagy egy meleg takaró értéke még sokkal jobban megnő.

Ha az arany a pénz, akkor az is adósságot jelent? Igen. Ha van 1g aranyom, amivel nem tudok jól lakni, akkor jogosult vagyok 1g arany értékű kenyérre. Kinek az adóssága az arany? Azé, aki hajlandó elfogadni, azaz adni érte valamit.

Tegyük fel, hogy visszatérünk az aranysztenderdhez. Ekkor a gazdaság növekedésével nem tud lépést tartani a pénzmennyiség, ami folyamatos deflációt okoz, és ez akadályozza a növekedést. Aranysztenderd esetén az előrehozott betét teremtés (és váltók kibocsátása) nem lehetséges. Ekkor ténylegesen csak a betétesek lekötött betétjét lehetne kikölcsönözni. (Ez a kép él a legtöbb ember fejében a jelenlegi rendszerről is, de láttuk, hogy ez nem igaz.)

12.4.Az egyszintű bankrendszer

Miért van a bankrendszernek két szintje, jegybank és kereskedelmi bankok? Miért nem az állam hozza létre az összes szükséges pénzt? Megtehetné, csak nem lenne hatékony. Ez olyan, mintha azt mondanánk, hogy minden taxi legyen állami tulajdonban. A taxi társaságok versenyeznek egymással, próbálnak jobb szolgáltatást, olcsóbb árakat nyújtani, hogy elcsábítsák egymástól a vevőket. Ez a verseny a fogyasztók érdekét szolgálja.

A kereskedelmi bankok is vállalkozások. Egyrészt vezetik a számlákat, másrészt hiteleznek. A hitelezés kockázatos, mert a nem fizető hitel és az elszalasztott hitelezési lehetőség is veszteséget jelent a banknak. A bankok egymással versenyezve próbálják minél jobban felmérni egy ügyfél fizetési képességét.

A 2008-as gazdasági válság után elővettek egy régi elképzelést, a teljes tartalékolású bankrendszert. Itt a bankok nem képesek előrehozott pénzteremtésre, hanem csak átváltják a készpénzt elektronikus formára. Viszont ebben az esetben is tartoznak nekünk, most alapvetően nem a bank, hanem az állam, hiszen minden betét mögött készpénz lenne. Viszont az állam is csődbe mehet, vagy infláció miatt veszítheti el értékét a pénz.

A teljes tartalékolású rendszer esetén fel kell tenni kérdéseket, két magánember sem állapodhat meg halasztott fizetésben? Ha a hitelezőnek a határidő előtt kell a készpénz, akkor eladhatja-e a követelést? Ha a magánembernek szabad ezt, akkor banknak is?

Tegyük fel, hogy nagyon sok kis bank van és az a jellemző, hogy miután valaki hitelt kap a banktól, akkor készpénzben rögtön fel is veszi azt. Ekkor gyakorlatilag egyszintű a bankrendszer. A bank csak a tőkéjét, a betéteket és a betéteket tudja kihitelezni. Ha nincs pénze (jegybanki tartaléka), akkor nem tud hitelezni. Ha nem mindig veszik fel készpénzben a hitelt, mert egy másik banki ügyféllel akar az adós kereskedni, akkor a bank létrehozhat bankbetét (virtuális pénzt), ami megsemmisül, amikor az eredeti hitelt visszafizetik. Ezt a bank, akkor is meg tudja tenni, ha nincs pénze ((jegybanki tartaléka). Az adósnak nem kell addig várni, míg a bank magához vonz újabb betéteseket.

12.5.A pénz, mint adósság

Az interneten található egy videó, amelyre sokan hivatkoznak, amikor a banki pénzteremtésre kerül a szó. A videó sok érdekes információt tartalmaz. A pénz tényleg adósságot testesít meg, a bankroham valós fenyegetés, a folyamatos gazdasági fejlődés és a fenntarthatóság ellentmond egymásnak. Ugyanakkor van több gyenge pont is a videóban, amit érdemes átgondolni. A következő rész akkor érthető, ha elolvastuk ezt a leírást és megnéztük a hivatkozott videót is.

- Az aranyműves ígérvényt ad olyan aranyra, ami nincs is nála, így kamatot kap nem létező pénzre: Ez az előrehozott betétteremtés. A bank ugyanúgy a semmiből hoz létre pénzt, ahogy egy magánszemély egy toll és egy papír segítségével létrehozhat váltót. A bank kamatot számít fel a semmiből létrejött hitelre, mert fel kell készülnie arra, hogy nem minden hitelt fizetnek vissza, költsége van (irodák, alkalmazottak, számítógépes infrastruktúra, adók), és betétet is vonzania kell.

- Az aranyművesnek nincs elég aranya kifizetni mindenkit, mert nem létező pénzt hozott létre: A bank vissza tudja fizetni az összes betétjét, ha a kihelyezett hiteleket visszafizetik.

- A tartalékrátának köszönhetően a bankok elő tudnak bűvészkedni pénzt: Itt a multiplikátor hatásról beszélnek. Tegyük fel, hogy a tartalékráta 0%, akkor a bank akármennyi pénzt teremthet? Annyit hozhat létre, amennyi kölcsönt ésszerűen ki tud helyezni, ennek mennyisége pedig korlátozott.

- Van olyan pénz, amelyik értéket képvisel és nem adósságot: Minden pénz adósságot képvisel. Ezer forint azt jelenti, hogy tartoznak nekem ezer forintnyi áruval vagy szolgáltatással. Az áru és a szolgáltatás értéket képvisel, de a pénz, legyen az érme, papírpénz vagy aranyrúd önmagában nem jelent értéket. Ha holnap minden ember kapna egy kiló aranyat, attól nem lennének gazdagabbak az emberek.

- Idővel minden vagyon a bankárokhoz kerül: Egy bank is csak egy vállalkozás, amely lehet sokáig sikeres, de csődbe is mehet. A film logikája szerint minél régebbi egy bank, annál több vagyont szedett össze. Ezzel szemben a világ legrégibb bankja éppen válságban van.

- Az állam létrehozhatna elég pénzt, nem lenne kamat, sem államadóság: A bankrendszer lehetne egyszintű (lásd az előző alfejezet), de valószínűleg rosszabb lenne a hatékonysága. A kamat a pénz bérlési költsége. Mindenki számára elfogadható, hogy egy autó bérlése pénzbe kerül, ennek igaznak kell lennie a pénz "kölcsönzésére" is. Az államadósság értékét most is csökkenti az infláció, de ez hamar beépül az új államkötvények kamat elvárásába. Ha Magyarország többet fogyaszt, mint amit előállít, akkor abból mindenképpen államadósság lesz.

Amit nem értenek, azt sokan misztifikálják. A bankokról, a gazdaság működéséről különösen könnyű minden rosszat elhinni. Szeretjük utálni a bankokat, de közben ott tartjuk a fizetésünket, a megtakarításunkat, a bankkártyák segítségével fizetünk. A bankoknak, a gazdaságnak is vannak tanulható törvényszerűségei, próbáljuk ezeket megismerni. Ebben segít ez a videó.

13. Összefoglalás

Széchenyi óta tudjuk, hogy a hitel hasznos a gazdaságnak. Ha hitelből olyan vállalkozást indíthatunk, ami kitermeli a felvett hitel kamatát, akkor racionálisan jártunk el. Sajnos a hitelt sokszor az állampolgár, de az állam is feléli, és amikor eljön a visszafizetés ideje, akkor hirtelen a hitel egy gonosz dologgá válik. A hitelt nem kell és nem is lehet megszüntetni, hiszen a pénz alapja is a hitel.

21. ábra: Gyerekek is létrehozhatnak pénzt.

21. ábra: Gyerekek is létrehozhatnak pénzt.

Ha még nem teljesen tiszta a kép, akkor itt egy példa, hogy három testvér hogyan hozhat létre pénzt. Tegyük fel, hogy a bizonyos házimunkák elvégzése fejében a gyerekek, Aladár, Béla és Cecília minden hónapban kapnak ezer forint zsebpénzt. Aladárnak nagyon megtetszik Béla egyik képregénye és meg akarja venni, de a készpénze már elfogyott. Megegyeznek hát, hogy a kialkudott 500 forintot, most csak felírják, és zsebpénz osztáskor rendezik. Később Béla Cecil bűvös kockáját szeretné megvenni 700 forintért. Add neki 200 forintot és felírják, hogy már Cecilnek jár a plusz 500 forint. A gyerekek létrehoztak 500 forintot, amivel egymás között fizetni is tudtak. Azért jöhetett létre ez az 500 forint, mert a gyerekek megbíztak egymásban. Létrehozhattak volna ötmillió forintot is? Biztos, hogy nem.

Most már válaszolhatunk az elején feltett kérdésre. Hozhat-e létre pénzt egy bank? Igen. A bank úgy hozhat létre betétet, ahogy én váltót, de a bank betétjét mindenhol teljes értékű pénznek tekintik.

Minden nap számtalan kölcsönt vesznek fel és törlesztenek. Minden nap számtalanszor fizetnek be készpénzt és használják az ATM-eket. A pénz létrejötte és megsemmisülése ugyanolyan természetes folyamat, mint a nappalok és az éjszakák váltakozása.