Rengeteg a Mekk Elek ebben az országban. Mindegyiküknek van véleménye, ötlete. "A deviza hitel nem is devizahitel valójában, a bankok átverik az embereket, tudták a kockázatot, miért devizában adósodtak el, segítsen az állam, mert ő nem lépett közbe időben, már régen kifizettük a felvett tőkét, többet nem kell fizetni."

Az 1. lépés, hogy legalább az alapjait megismerjük annak a témának, amihez hozzászólunk. Ne próbáljunk megmagyarázni, hogy a perpétum mobile működik, ne higgyük el, hogy 100 forintot úgy lehet szétosztani tíz ember között, hogy mindegyikenek 11 jut.

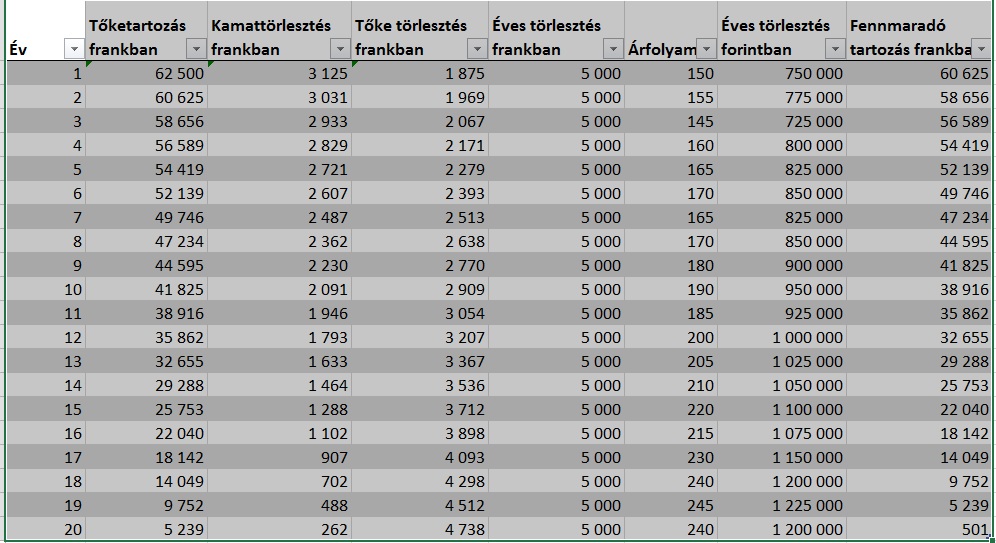

A törlesztő terv a pénzügyben használatos kifejezés. Azt mutatja, ha felveszünk egy X összeget (62.500 frank) Y százalék kamatra (5%) és N (20) évre, akkor évente hogyan alakul a kamat fizetés és a tőketörlesztés. Erre látunk itt egy példát.

Nem számok érdekesek itt, hanem a tábla szerkezete és a benne lévő összefüggések. A táblázat évekre szól pedig mindenki havonta fizeti a törelsztőt, de az egyszerűség miatt maradjunk az éveknél. Egy év alatt a 62.500 tartozás * 5% kamattal az 3.125 frank. Ha csak ennyit fizetnénk vissza egy év alatt, akkor a tőkénk egy petákkal sem csökkenne. Ez csak a pénz bérleti díja. Sokan követik el azt a hibát, hogy a kamatról egyszerűen megfeledkeznek, vagy úgy vélik, hogy 20 év alatt csak egyszer számolják fel. Ne nevess! Hányan adták már össze a havi törlesztőket és panaszkodtak, hogy többet fizettek vissza összesen, mint amennyit felvettek. A fenti példánál sem mondhatjuk azt, hogy a 13. évben már a 13*5.000 > 62.500, így végeztünk. Ez csak 0% kamatnál lenne így. Ha úgy gondolod, hogy az lenne az igazságos, akkor nosza, kössünk szerződést, hogy adsz nekem 10 milliót és azt mind visszaadom 20 év múlva. Egyébként a 3.125 frank kamat nem kevés, ez még 150 forintos árfolyamon is havi 39 ezer forint. Ha a kamatnál kevesebbet fizetsz vissza, akkor a tőketartozásod egyenesen nőni fog. Ne hidd, hogy ez lehetetlen. Sokan vettek fel úgy hitelt, hogy egy bizonyos időszakig sokkal kevesebb volt a törlesztő. Ez nem azt jelenti, hogy a bank elengedte a különbséget. Jó lenne ezt hinni, jó lenne, ha lenne ingyen ebéd, meg repülő sült galamb, de a világ nem így működik. A példában csak az egyszerűség miatt számoltam végig 5% kamattal. A szerződéstől függően az változhat. Ez se ördögtől való gondolat, hiszen államkötvényt is lehet venni változó kamatozással.

Két oszlop tartalmazza a tőketörlesztést frankban és forintban. Az összeg frankban nem változik (ez hívják annuitásos hitelnek), a forint érték pedig az áfrolyamtól függ. Természetesen, ha a kamat nem állandó, akkor a teljes törlesztés sem állandó. A lényeg, hogy ez az oszlop a kamat és a tőketörlesztés összege. Látható, hogy az első évben az 5.000 frankból 3.125 ment kamatra és csak 1.875 tőketörlesztésre. A következő évi töketartozást úgy kapjuk meg, hogy a 62.500-ból (az aktuális év tőketartozása) levonjuk a 1.875-t így kapunk 60.625-t. Ezután megismételjük az eljárást újból, vagyis megint kamatot számolunk, stb. Látjuk, hogy a forint törlesztés még akkor is változik évről évre, ha a frankban történt törlesztés változatlan, hiszen az árfolyam erőteljesen megnőtt. Sokan úgy érzik, hogy az árfolyamkockázatot nem a hitelt felvevőnek kellene állnia. Ők 150 vagy 160 forintos árfolyamon szeretnének törleszteni. Ez csak akkor lenne igazságos, ha nekem is adna el ilyen árfolyamon frankot vennem. Persze az állam sem engedheti meg magának ezt. (Érdekesség, hogy az "opciós ügyletnek" pont ez a lényege. Ma veszek egy opciót arra, hogy 5 év múlva x forintos árfolyamon veszek frankot. Azt nem lehet tudni most, hogy akkor hol lesz az árfolyam, lehet hogy nagyon jól járok ezzel a szerződéssel, lehet, hogy enélkül is ekörül lesz akkor az árfolyam. Az opciós ügyletnek komoly költsége van, amint mindenképpen ki kell fizetni. Most sokan ingyen szeretnének egy opciós szerződést.)

Félreértés ne essék nem védeni akarom a bankokat. Tévesztettek már engem is. Azt szeretném csak, hogy értsük, hogy mi az a törlesztő terv és hogyan kell számolni azt. Ha már értjük, akkor talán reálisabbak lesznek az elképzeléseink. Ha megértettük az alapokat, akkor jöhet a második lépés. Hogy mi azt még én sem tudom. Valószínűleg a lakáshitel egy részét az államnak kell kifizetnie (az adózók járnak rosszul), egy másik részét meg a banknak kell lenyelnie (a tulajdonosok járnak rosszul).

Mi lesz fontosabb az államnak a magántulajdon vagy a szociális szempontok? Hogyan lehet biztosítani, hogy a forinthitelesek se járjanak rosszabbul, mint a devizahitelesek? Szeptemberig kiderül.